기업 경영에서 회계 처리는 재무 건전성을 유지하고 정확한 재무 상태를 파악하는 데 매우 중요한 역할을 합니다. 특히, 대손충당금과 대손상각비는 기업의 자산 관리와 관련된 필수적인 회계 개념으로, 채권 관리와 자산 가치를 실질적으로 반영하는 데 사용됩니다. 이번 글에서는 대손충당금과 대손상각비의 뜻, 차이점, 그리고 예시를 통해 이 두 개념을 쉽게 이해할 수 있도록 설명하겠습니다.

대손충당금 뜻

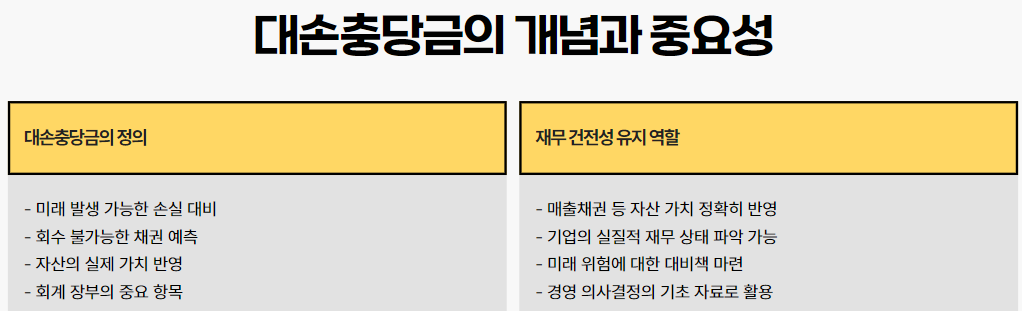

대손충당금은 기업이 미래에 발생할 가능성이 있는 회수 불가능한 채권(대손)을 대비하여 미리 설정해 놓은 금액입니다. 이는 매출채권이나 기타 자산의 실제 가치를 보다 정확히 반영하기 위해 사용되며, 회계 장부에서 중요한 항목으로 다뤄집니다.

대손충당금 설정 예시

기업이 1억 원의 매출채권을 보유하고 있다고 가정합니다.

이 중 일부 채권이 회수 불가능할 것으로 예상되어, 500만 원을 대손충당금으로 설정합니다.

이 경우, 회계 장부에는 다음과 같이 기록됩니다:

- 매출채권: 9,500만 원 (1억 원 - 500만 원)

- 대손충당금: 500만 원 (비용으로 인식)

💡 핵심: 대손충당금은 미래의 불확실한 손실에 대비하여 설정하는 준비금입니다.

대손상각비 뜻

대손상각비는 이미 설정된 대손충당금 중에서 실제로 회수 불가능한 채권이 발생했을 때 이를 비용으로 인식하는 금액입니다. 즉, 대손충당금이 실제 손실로 전환되는 과정을 의미합니다.

대손상각비 처리 예시

앞서 설정한 대손충당금 500만 원 중 실제로 회수 불가능한 채권이 300만 원 발생했다고 가정합니다.

이 경우:

- 대손상각비: 300만 원 (비용으로 인식)

- 대손충당금 잔액: 200만 원 (500만 원 - 300만 원)

💡 핵심: 대손상각비는 실제로 발생한 손실을 처리하는 과정에서 사용됩니다.

대손충당금과 대손상각비의 차이

💡 쉽게 말해:

대손충당금은 "미래를 대비"하는 금액이고,

대손상각비는 "현재 발생한 손실"을 처리하는 금액입니다.

왜 대손충당금과 대손상각비가 중요한가?

1.재무 건전성 유지

기업은 예상되는 손실을 미리 반영함으로써 재무 상태를 보다 신뢰성 있게 관리할 수 있습니다.

2. 정확한 자산 가치 반영

매출채권 등 자산의 실질 가치를 장부에 반영하여 투자자와 이해관계자들에게 투명한 정보를 제공합니다.

3. 회계 기준 준수

국제회계기준(IFRS) 및 일반기업회계기준(K-GAAP)에 따라 기업은 이러한 항목들을 적절히 관리해야 합니다.

결론: 회계의 기본 개념 이해하기

대손충당금과 대손상각비는 기업 회계에서 필수적인 요소로, 채권 관리와 자산 가치를 정확히 반영하기 위해 사용됩니다.

대손충당금은 미래의 불확실한 손실에 대비해 설정하고,

대손상각비는 실제로 발생한 손실을 처리하는 과정입니다.

이 두 개념을 명확히 이해하면 기업의 재무 상태를 보다 잘 파악할 수 있으며, 투자자나 경영진 입장에서도 신뢰성 있는 재무 정보를 제공받을 수 있습니다.

💡 Tip: 기업 경영자는 정기적으로 매출채권 및 기타 자산의 상태를 점검하고, 적절한 수준의 대손충당금을 설정해야 합니다. 이를 통해 재무 건전성을 유지하고 예상치 못한 손실에 대비할 수 있습니다.

'금융' 카테고리의 다른 글

| 토스 랜덤 1만원 받고 4.55% 적금 정보 (0) | 2025.03.12 |

|---|---|

| 2024년 세계 및 한국 부자 순위 TOP 10: 기술과 혁신이 만든 부의 지도 (0) | 2025.02.05 |

| 사해행위와 사해행위 취소소송: 뜻, 요건, 절차 총정리 (1) | 2025.01.20 |

| 집 누수와 일상생활배상책임보험: 직접 거주 vs 임대 시 처리 방법 (1) | 2025.01.04 |

| 중신용자를 위한 대출 방법! 소방공무원 특혜까지 (3) | 2024.12.30 |