올해 홈택스에서 금융소득을 미리 조회해보니, 다행히 2천만 원 이하는 되어 종합과세 대상은 아니었어요.

하지만 내년은 상황이 달라질 수 있습니다.

예금 만기가 몰리고 배당 수익도 늘어날 예정이라 금융소득이 점점 2천만 원에 가까워지고 있거든요.

금융소득 종합과세 대상자가 될 가능성이 커지면서 자연스럽게 “배우자와 금융소득을 나누면 괜찮을까?” 하는 생각이 들었죠.

하지만 막상 찾아보니 단순히 명의를 옮긴다고 해서 모든 문제가 해결되지는 않는다는 점,

특히 배우자가 전업주부라면 조심해야 할 부분이 있다는 사실을 알게 되었습니다.

금융소득 2천만 원 초과, 어떤 영향이 있을까?

이자소득과 배당소득 같은 금융소득이 1년 동안 2,000만 원을 넘으면 종합소득에 포함되어

다른 소득과 합산해 최고 49.5%까지 세금이 부과될 수 있습니다.

즉, 단순 원천징수로 끝나는 게 아니기 때문에 세금 부담이 훨씬 커질 수 있다는 뜻입니다.

배우자에게 금융소득 분산 전략

그래서 많이 활용하는 방법이 금융소득을 배우자 명의로 일부 분산하는 것인데요.

예를 들어 본인의 금융소득이 2,500만 원이라면 일부를 배우자에게 이전해 두 사람 모두 2,000만 원 이하로 유지하는 방식입니다.

이를 통해 종합과세 대상에서 벗어날 수 있죠.

전업주부 배우자라면 꼭 알아야 할 점

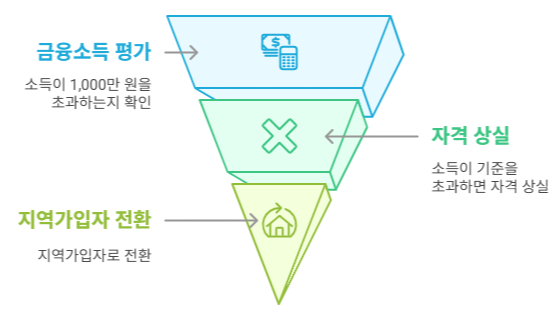

하지만 배우자가 전업주부이고 건강보험 피부양자라면 상황이 다릅니다.

전업주부가 금융소득만으로 연간 1,000만 원을 초과하면, 국민건강보험공단은 이를 소득이 있는 자로 판단하여

피부양자 자격을 박탈하고 지역가입자로 전환합니다.

이 경우 매달 건강보험료를 직접 내야 하므로 부담이 크게 증가할 수 있습니다.

정리

- 금융소득이 2천만 원 이상이면 종합과세 대상

- 배우자와 소득 분산으로 절세 가능

- 전업주부 피부양자인 배우자라면 금융소득 1,000만 원 초과 금지

- 건강보험료 부담을 피하려면 이 점 꼭 확인해야 함

미리미리 체크하세요

금융소득 2천만 원 초과 여부는 세금뿐 아니라 건강보험료와 피부양자 자격 유지와도 관련 있습니다.

배우자에게 금융소득을 분산할 계획이라면 반드시 연간 금융소득 1,000만 원 한도를 넘지 않도록 조절해야 합니다.

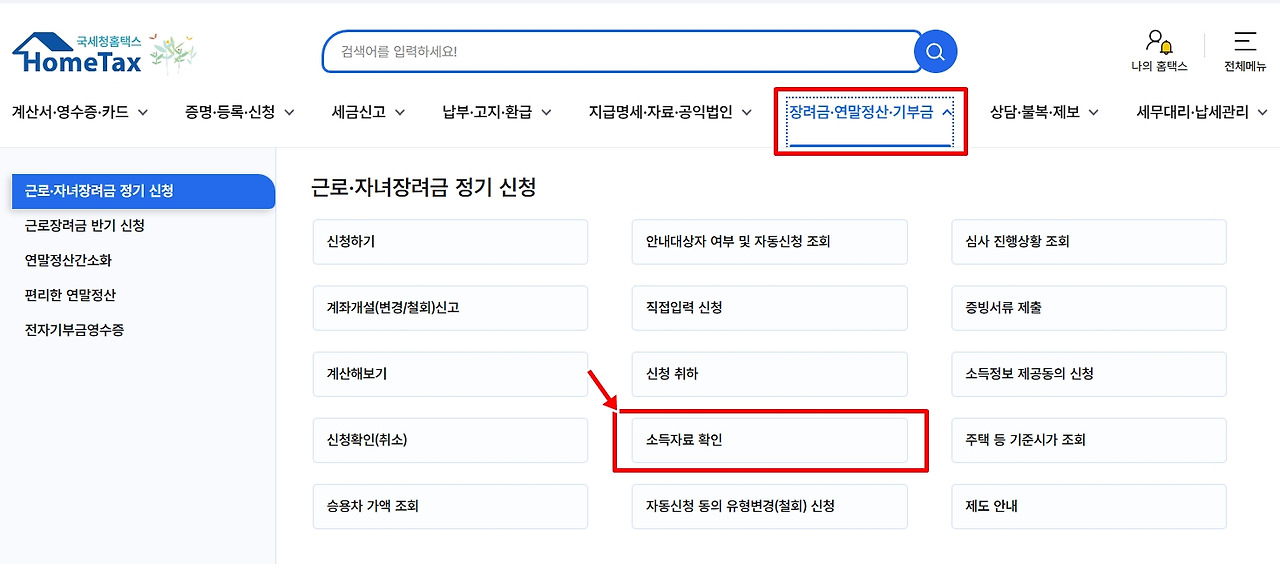

또한, 홈택스 ‘소득자료조회’ 메뉴에서 금융소득 내역을 미리 확인해 계획을 세우는 것이 좋습니다.

추가 팁: 금융소득 절세를 위해 분산뿐 아니라 ISA, 연금저축 등 세제혜택 금융상품 활용도 고려해 보세요.

요약

- 금융소득 2천만 원 넘으면 종합과세 대상

- 배우자 금융소득 분산은 절세 방법

- 전업주부 배우자는 1,000만 원 초과하면 건강보험 피부양자 자격 상실 위험

- 분산 계획 시 금융소득 한도 반드시 확인

'상식' 카테고리의 다른 글

| 💸 금융소득 종합과세 대상자 조회 방법 (홈택스 금융소득 조회) (0) | 2025.05.26 |

|---|---|

| 자동차 보험 가입할 때 '질권설정' 꼭 해야 할까? (0) | 2025.05.21 |

| 📱 갤럭시 자동화 꿀팁! 이어폰 연결 시 음악 자동 실행 (0) | 2025.05.10 |

| 📵PUK 코드 입력하래요… 고객센터도 모른다? 알뜰폰 유심 잠김 사태 현실 후기 (0) | 2025.05.09 |

| 나이대별 중위연봉, 내 연봉은 어디쯤? (0) | 2025.05.07 |